中国新富购买高额人寿保险的几大须知

发布: 2014-2-14 18:32 | 编辑: L123 | 查看: 169818次

>>

理财锦囊-->

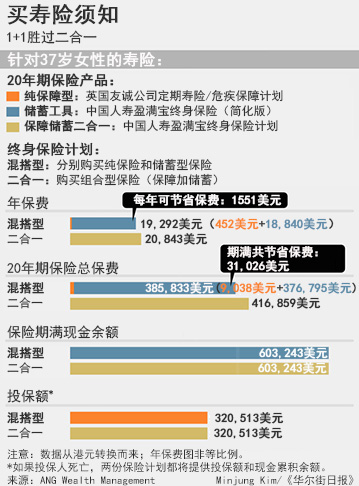

对市场波动和家庭未来的双重担忧促使中国有钱人纷纷购买昂贵复杂的寿险产品。但对很多人而言,简单便宜的保单是更好的选择。

大批内地消费者正涌入香港保险市场。据香港保险业监理处(Office of the Commissioner of Insurance)的数据,第一季度新增保单保费增长了18%,内地消费者占了新增保单总保费的近八分之一。

相对大陆,香港可以提供更多的选择,但给不同的保单作比较仍很难。与英国等发达国家市场不同的是,亚洲的保险公司常常并不允许在网上查询报价。与不同的代理交谈以获得报价可能会耗费大量时间,而且就算对于金融人士来说,要比较不同保险公司的保单也不容易。

通常独立保险代理可以有用武之地,但瑞信(Credit Suisse)分析师维恩(Arjan van Veen)说,香港和内地的独立保险代理数量很少,不到代理总数的5%。独立的代理也是拿佣金的,但他们服务的投资服务公司因为还有其它产品想要卖,所以有动力赢得客人的长期信任。其他大部分代理只是为某家保险公司工作,收取佣金。他们希望从一份保单获取尽可能多的佣金,这可能与客户以最佳的价格拿到最佳保单的目标并不相符。

香港家庭健康服务公司Qineticare创始人Feisal Alibhai说,保险代理的佣金非常高,最高可能相当于一年的保费。他们的佣金主要在客人投保的第一年拿到,因此对大多数代理来说,这是一锤子买卖。

代理会把人们从基本定期寿险上引开。基本定期寿险规定在固定的年限内,每年支付固定的保费,享受固定的承保范围。他们会说,这类保险就如同是在和保险公司打赌你实际上是在押注自己会在特定时间内死,而保险公司则在押注你会活。

代理用来驳斥基本定期保险的另外一个理由是,单纯的定期保险在保单结束后,之前交的保费就都没了,就像租房子一样。如果保单具有投资的功能,现金价值会逐年累积,就如同按揭买房一样。这对中国消费者来说可能貌似有理,因为中国消费者认为买房才是硬道理。

上一页 第1页 第2页 下一页